Versicherungen

RGW-VIS Versicherungen

Hier können Sie anhand von recherchierten Angeboten günstige Versicherungen für sich und Ihre Familie abschließen.

Altersarmut verhindern-Ihre Anfrage

Erben?

Erbschaften: Falsche Erwartungen und ihre negativen Folgen

Während jeder zweite Deutsche unter 30 Jahren fest damit rechnet zu erben, glauben dieser Aussicht nur 7 Prozent der über 60-Jährigen – so das Ergebnis einer repräsentativen Umfrage im Auftrag der BHW Bausparkasse.

58 Prozent der Deutschen im Alter von 14 bis 29 Jahren rechnen fest damit zu erben. Mit zunehmendem Alter nimmt diese Erwartung jedoch ab. So gehen 42 Prozent der 30- bis 39-jährigen Befragten davon aus, als Erben eingesetzt zu werden, bei den 50- bis 59-jährigen sind es 21 Prozent und bei den über 60-jährigen Deutschen lediglich 7 Prozent. Ob sie selbst ein Erbe hinterlassen werden, verneinen 45 Prozent von ihnen.

Tabuthema Erbschaft?

„Die Frage der Erbschaft wird häufig tabuisiert", kommentiert Rüdiger Grimmert von der BHW Bausparkasse das Umfrage-Ergebnis. Er empfiehlt den Beteiligten, offen über das Thema zu sprechen. Denn falsche Erwartungen könnten gerade bei jüngeren Menschen folgenschwere Fehler bei der eigenen Altersvorsorge nach sich ziehen. „Wer darauf vertraut zu erben, ist eher versucht, die eigene Vorsorge zu vernachlässigen." Ein frühzeitiger Start in die private Absicherung sei wichtiger denn je.

Langfristig planen

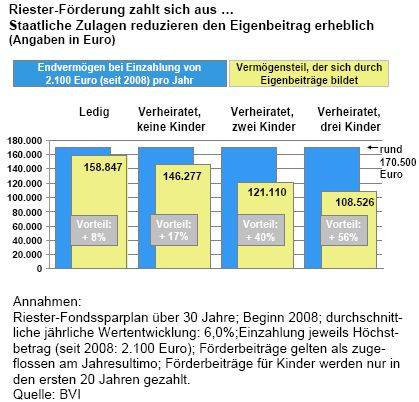

Vater Staat unterstützt all diejenigen mit Fördergeldern, die ihre Altersvorsorge optimieren müssen. So wird der Abschluss eines Riester-Vertrags belohnt – egal, ob der Rentenanspruch mit einer Versicherung, einem Banksparplan oder mit Fonds angespart wird. Wer mindestens drei Prozent des Brutto-Vorjahreseinkommens (max. 1.575 Euro) abzüglich der Zulagen anlegt, bekommt eine jährliche Grundzulage von 114 Euro. Ehepaare mit jeweils eigenen Riester-Verträgen erhalten 228 Euro. Für jedes Kind zahlt der Bund noch einmal zusätzlich 138 Euro Kinderzulage.

Der demografische Wandel der Welt

Heute leben rund 6,6 Mrd. Menschen auf der Erde, bis 2050 werden es rund 9,2 Mrd. Menschen sein. Das ist ein gewaltiger Anstieg von rund 40 % innerhalb von 42 Jahren und hat signifikante Folgen. Sparströme werden sich verlagern und Japan könnte bis zum Jahr 2900 aussterben, meint Virginie Maisonneuve, Head of International Equities bei Schroders.

Etwa 98 % der genannten 9,2 Mrd. Menschen werden auf das Konto der sogenannten Schwellenländer gehen. In Afrika und im Nahen Osten könnten über 800 Millionen Menschen leben – eine der stärksten Wachstumsraten auf diesem Planeten. Damit hätte Afrika einen Anteil von über 35 % an der Weltbevölkerung, während in Asien über 50 % aller Menschen leben würden. Der Rest, weniger als 15 %, würde sich auf Europa, Nord- und Südamerika verteilen. Diese Entwicklung hätte zahlreiche Folgen, nicht zuletzt für die Schaffung von Arbeitsplätzen und den zu teilenden Wohlstand. Dagegen wird die Bevölkerung Europas und Japans den Prognosen nach altern und schrumpfen. Beide Phänomene bringen Probleme mit sich – sowohl für die Länder, die ein rasantes Wachstum ihrer Bevölkerung erleben, als auch für die, deren Bevölkerung schrumpft. Während in Japan und Deutschland die arbeitende Bevölkerung schrumpft, wächst sie in fast allen anderen Teilen der Welt noch, aber längst nicht mehr so stark wie in den vorigen Jahrzehnten.

Mehr Rentner – überall

Eines haben aber alle Regionen gemeinsam: die höhere Lebenserwartung der Menschen. Fortschritte auf dem Gebiet der Medizin, der Arbeitsbedingungen und der Nahrung schenken uns – und unseren Nachkommen sogar noch mehr – zusätzliche Lebensjahre. Das bedeutet, dass ein größerer und steigender Prozentsatz der Weltbevölkerung das Rentenalter überschreiten wird. Experten sagen voraus, dass 2050 über zwei Milliarden Menschen über 60 Jahre alt sein werden, von denen über 60 % dann in Asien leben. Nimmt man dazu die Wahrscheinlichkeit, dass tendenziell immer weniger Menschen geboren werden, die die Rentner in der Arbeitswelt ersetzen können, so wird das Dilemma deutlich, das der Welt in den kommenden Jahrzehnten bevorsteht: Immer weniger Menschen im arbeitsfähigen Alter müssen immer mehr Nicht-Erwerbsfähige unterstützen – der Quotient der sozialen Abhängigkeit nimmt zu. Prognosen zufolge wird das mittlere Alter der Weltbevölkerung bis 2050 um 35 % steigen, von heute 28 auf dann 38 Jahre.

Der weltweite Arbeitsmarkt verändert sich

Die Entwicklung der Weltbevölkerung hat Folgen für den Arbeitsmarkt: Stellten die Industrienationen zu Beginn der 1980er Jahre noch 27 % des globalen Arbeitsmarktes und heute noch 20 %, werden es 2050 wohl nur noch 12 % sein. Die Schwellenländer dagegen werden den Löwenanteil der arbeitenden Bevölkerung stellen. Asien – Japan ausgenommen – wird den größten Zuwachs verzeichnen. Japans Bevölkerung dagegen wird sich, wenn die Prognosen Recht behalten, bis 2100 halbieren (und theoretisch – falls Japan an seiner jetzigen Einwanderungspolitik festhält – bis 2900 aussterben). Auf dem Arbeitsmarkt der Zukunft werden sich wahrscheinlich Lücken auftun, was Folgen für das globale Wirtschaftswachstum haben dürfte. Um diese Lücken zu vermeiden bzw. zu füllen, müsste sich die Produktivität steigern, mehr Frauen würden in den Arbeitsmarkt eintreten, die Menschen müssten länger arbeiten als heute und das

Rentenalter müsste später beginnen.

Die Konsequenzen

Aus opportunistischer Anlageperspektive ergeben sich für uns folgende Konsequenzen: Erhöhte Nachfrage in der Kinderbetreuung und der Bildung Anziehen der Nachfrage nach Reise- und Finanzdiensten, z. B. zur Unterstützung von Auswanderern Höheres BIP-Wachstum bei zunehmender arbeitender Bevölkerung in Asien Sinkendes BIP-Wachstum bei abnehmender arbeitender Bevölkerung in Europa und Japan

Die Städte wachsen

Der Trend zur Urbanisierung setzt sich fort, besonders in den sich entwickelnden Volkswirtschaften. In den kommenden 25 Jahren könnte der Anteil der Stadtbevölkerung über 50 % höher sein als heute. In den Schwellenländern könnten dann 80 % der Bevölkerung in Städten leben. Die Städte würden dadurch immer noch größer und dichter besiedelt als heute. Die Bevölkerung in diesen Städten wird wachsenden Bedarf haben an technischer und sozialer Infrastruktur, an Schutz, öffentlichem Verkehr und Abfallentsorgung. Daraus sollte sich auch mehr Wohlstand für einen größeren Teil der Bevölkerung ergeben. Auf der anderen Seite steht die Landflucht mit der Folge, dass die Ackerflächen wahrscheinlich schrumpfen werden.

Gestresste Rentensysteme und privater Vermögensaufbau

Diese Entwicklungen begünstigen auch eine Verlagerung der weltweiten Sparströme. Vielerorts wird die staatliche Rente unter immer stärkeren Druck geraten, was wir bisher in einigen Ländern nur im Ansatz erlebt haben. Die gesetzlichen Rentensysteme sind nicht darauf eingerichtet, dass immer mehr Menschen in den Ruhestand gehen und immer länger Renten beziehen. Zugleich entsteht eine Schieflage, weil weniger neue Arbeitnehmer nachrücken als durch den Ruhestand „verloren" gehen. Vor diesem Hintergrund sind die Bürger gezwungen, verstärkt für ihre eigene Zukunft zu sparen, statt sich ausschließlich auf den Staat zu verlassen.

Vermögensverwaltungs- und Finanzdienstleistungsfirmen werden von dieser Entwicklung deutlich profitieren. In den kommenden 30 Jahren könnten rund 75 % der weltweiten Sparströme aus den Schwellenländern stammen. Das wird wohl nicht nur die Konsum- und Rohstoffpreise antreiben, sondern auch die Beziehungen zwischen den Nationen beeinflussen, weil sich die Wirtschaftsmacht allmählich verlagern dürfte.

Rentenvariante Riester

Gerade für Menschen mit niedrigen Einkommen ist die Riester-Rente besonders attraktiv.

Ein Beispiel: Eine alleinerziehende Mutter von zwei Kindern, die mit einem Teilzeitjob ein Jahresgehalt von 15.000 Euro erwirtschaftet, müsste für die Höchstförderung im Monat 50 Euro in die Riester-Rente einzahlen. Davon muss sie selbst aber nur 6,33 Euro im Monat aufbringen – den Rest erhält sie aus staatlichen Zuschüssen. Ein Blick in die Sparplan-Statistik des BVI zeigt, dass sich eine solche Sparleistung sehr lohnen kann: Wer 30 Jahre lang in einen deutschen Aktienfonds monatlich 50 Euro einzahlte, konnte in der Vergangenheit mit einem Endvermögen von 101.422 Euro rechnen (Durchschnittswert zum Stichtag 31. Dezember 2007).

Altersarmut verhindern-Ihre Anfrage

copyright 2000-2015 rgw-vis.de