Tipps & Hinweise

Achtung Beratungsfalle! Nicht nur der günstigste Zinssatz macht die beste Baufinanzierung aus

Auch in Zeiten von Niedrigzinsphasen lohnt es sich, die aktuellen Zinsangebote genau zu vergleichen, denn nicht selten klaffen zwischen den Angeboten des billigsten und des teuersten Anbieters Unterschiede von bis zu 1,5%. Bei einer Finanzierungssumme von € 200.000,00 und einer 10 jährigen Sollzinsbindung verteuert dies den Aufwand des Erwerbers um bis zu € 30.000,00.Ferner können viele Kunden öffentliche Förderprogramme in Anspruch nehmen und somit auch hier günstige Zinsen erhalten.

Sie sollten Ihren Kunden aber dazu raten, nicht nur auf die günstigste Kreditrate zu schielen, denn je günstiger der Sollzins aktuell ist, desto länger benötigt Ihr Kunde bei einer Anfangstilgung von 1% um seine Immobilien zu entschulden. Es empfiehlt sich zudem, die Kunden im Beratungsgespräch unter anderem auch auf die Möglichkeiten der Sondertilgungen sowie der langfristigen Sollzinsbindungen hinzuweisen.Empfehlen Sie Ihren Kunden mit einem höheren Tilgungssatz zu starten, denn bereits bei einer dreiprozentigen Tilgung reduziert sich der Gesamtaufwand der Zinsen um 50% Mittlerweile ist bei vielen Anbietern eine Sondertilgungsmöglichkeit von 5% kostenfrei erhältlich Ferner können Sie Ihren Kunden Planungssicherheit mit Sollzinsbindungen von bis zu 30 Jahre anbietenEine Kombination dieser 3 Punkte, Flexibilität durch Sondertilgungsmöglichkeiten, Planungssicherheit durch lange Sollzinsbindungen und kürzere Gesamtlaufzeiten durch höhere Anfangstilgungssätze ermöglichen Ihnen eine Vielzahl von individuellen Finanzierungskonzepten für Sie.

Wussten Sie schon schon, wie flexibel eine Baufinanzierung sein kann?

Der Wunsch zahlreicher Häuslebauer in unterschiedlichen Lebenslagen flexibel reagieren zu können, hat auch die Kreditgeber im

Baufinanzierungssegment dazu bewogen, bestehende Angebote anzupassen und neue Darlehensvarianten zu entwickeln. Allen voran die AXA bei der der Darlehensnehmer währen der gesamten Zinsfestschreibung die Tilgungshöhe jährlich zwischen 1 - 5% verändern und bis 10.000 Euro jährlich als Sondertilgung leisten kann - beides ohne Zusatzkosten. Auch die Hannoversche Leben (HL) und Münchener Hypothekenbank (MHB) bieten ihren Kunden individuelle Finanzierungsmodelle an, bei denen auf die nötige Flexibilität geachtet wird. Mit dem „Sorglospaket“ gewährt die HL eine Zinssicherheit von bis zu 40 Jahren mit integrierter Tilgungswechseloption – bis zu drei Mal kostenlos. Zudem kann der Darlehensnehmer jährlich bis zu 10% des Kredits als Sondertilgung zurückzahlen. Die MHB besticht mit dem Produkt „Münchener Freiheit“ und einer flexiblen Sondertilgungsoption ab dem dritten Jahr, bis zur kompletten Rückzahlung des Darlehens. Und wer sich doch einmal für die frühzeitige Kündigung seines Darlehens entscheidet, kann bei der HL für einen einmaligen Aufschlag von 0,3 Prozentpunkten jederzeit kostenlos kündigen. Durch die Anpassung der Bankprodukte können zukünftige Bauherren zurzeit dreifach punkten und erhalten Flexibilität gepaart mit günstigen Zinsen und langen Sollzinsbindungen. Das Beste aus über 100 Banken: setzen auch Sie auf Flexibilität und Sicherheit und lassen Sie sich ein individuelles Creditweb-Finanzierungsangebot für Sie ermitteln.

Baufinanzierung für Junge und Junggebliebene

Eine Investition in ein Eigenheim oder eine Eigentumswohnung muss keine Frage des Alters sein. Im Zuge des demografischen Wandels stehen die Menschen der Generation 50plus mitten im Leben und haben sich oftmals im Laufe der Jahre ein gewisses Vermögen aufgebaut. Mit Blick auf die veränderte Lebenssituation im Alter, ist die Immobilienfinanzierung auch unter den best ager ein Thema. Die Wirtschaft reagiert allmählich in immer mehr Bereichen auf diese Entwicklung und Bankinstitute erkennen zunehmend die Attraktivität dieser Zielgruppe. Durch das im Laufe der Jahre angesparte Eigenkapital hält sich das Risiko der Bank in Grenzen und strenge Auflagen für die Kreditvergabe kommen mittlerweile deutlich seltener vor. Dennoch gibt es beim Abschluss eines Darlehens einiges zu beachten: das betrifft die junge Familie ebenso wie die Junggebliebenen 50plus. Sprechen Sie mit uns und lassen Sie sich ein auf Ihre Lebenssituation passendes Finanzierungskonzept entwickeln.

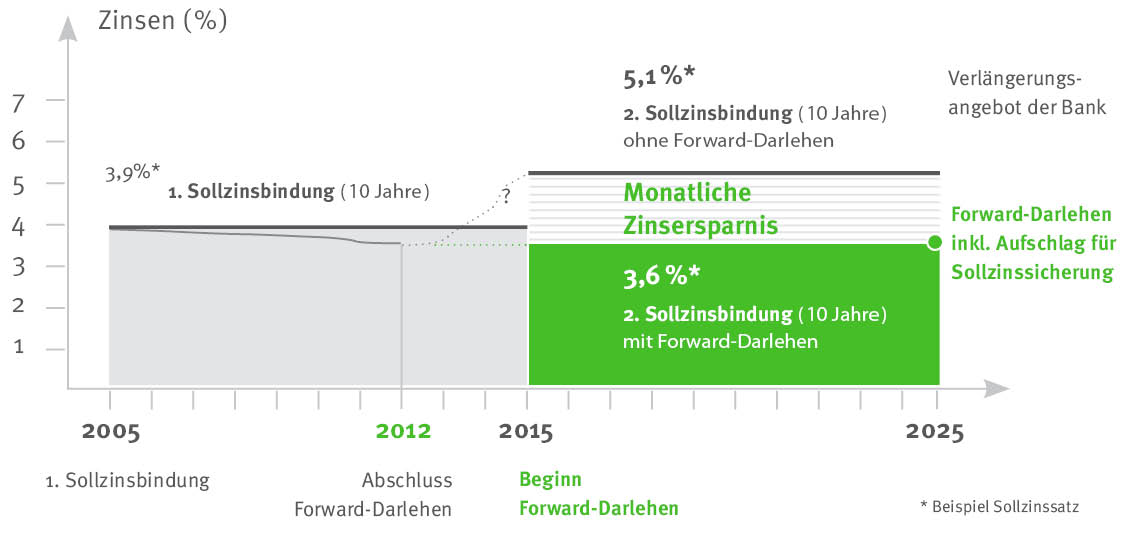

Auch beim Anschlussfinanzieren gilt: Vergleichen lohnt sich!

Für Ihre Wunschfinanzierung vereinbaren Häuslebauer oder Käufer von Eigenheimen und Eigentumswohnungen bei Vertragsabschluss eine feste Sollzinsbindung, in der der zu zahlende Zins nicht verändert wird. Der Standard ist dabei immer noch das klassische Annuitätendarlehen mit 10 oder 15 jähriger Laufzeit. Da die wenigsten Kreditnehmer jedoch innerhalb dieser Zeit das gesamte Darlehen zurückzahlen, wird in der Regel eine Anschlussfinanzierung fällig.

Entscheidet man sich schon frühzeitig und der Ablösetermin liegt mindestens 7 und max. 60 Monate in der Zukunft, spricht man von einem Forward-Darlehen. Besonders eignet sich der Abschluss eines Forward-Darlehens dann, wenn das heutige Zinsniveau besser ist, als beim Abschluss der Erstfinanzierung. Sich den aktuellen Zinssatz schon heute für die Zukunft sichern zu können, gibt vielen Kunden ein gutes Gefühl und Planungsfreiheit.

Jedoch akzeptieren viele Kunden direkt das Weiterführungsangebot ihrer Bank, obwohl sich ein Konditionsvergleich richtig lohnen kann. Denn dabei stellt sich oftmals heraus, dass die Folgeangebote dem Marktvergleich einfach nicht Stand halten und die eigene Bank nicht zwangsläufig auch die beste Kondition anbietet. Hat man über Creditweb ein besseres Angebot erhalten, muss man vor der Kündigung seines Vertrages grundsätzlich keine Bedenken haben. Der Interessent kann sich ganz auf das Know-how und die unabhängige Beratung des Bau- und Immobilienfinanzierungsvermittlers verlassen. Umso erfreulicher ist der Abschluss einer neuen Finanzierung ja vor allem dann, wenn der Zinssatz der Erstfinanzierung höher war und die Zinsersparnis beim neu abgeschlossenen Darlehen z.B. direkt in eine höhere Tilgung fließen kann.

Immobilienfinanzierung von der Versicherung

Nach wie vor verbinden Kunden das Thema Immobilienfinanzierung hauptsächlich mit den Angeboten, die sie von Banken kennen. Dass auch Versicherungen in diesem Geschäftsfeld tätig sind und sich längst als Geldgeber für Baufinanzierungen etabliert haben, ist dagegen noch nicht im Bewusstsein der breiten Öffentlichkeit angekommen. Dabei ist es für die Kunden von erheblichem Vorteil, dass eine Vielzahl von Anbietern ihre Angebote im Bereich Hypothekendarlehen bereit stellen, da dies sowohl einen Einfluss auf die Attraktivität der angebotenen Zinssätze, als auch insbesondere auf die Vielfalt der verschiedenen Angebote hat. So werden in letzter Zeit in verstärktem Maße Verträge mit langfristiger Zinsbindung angeboten, die den Kunden eine vollständige Tilgung des Darlehens während der Laufzeit ermöglichen und ihnen damit Planungssicherheit gewähren. In ihrer aktuellen Ausgabe des Finanztest Magazins (03/2012) widmete die Stiftung Warentest diesem Thema einen Artikel, in dessen Rahmen Darlehen mit 20- und sogar 30-jähriger Zinsbindung verglichen wurden.

An dieser Stelle kann Creditweb als Vermittler wichtige Hilfestellung leisten, um aus der Vielfalt an Angeboten eine maßgeschneiderte Lösung für seine Kunden herauszufiltern. Aufgrund der langen erfolgreichen Zusammenarbeit mit seinen Partnern, kommt Creditweb außerdem regelmäßig in den Genuss von Aktionen mit besonders attraktiven Konditionen für seine Kunden:

Für Kunden, deren Sollzinsbindung innerhalb der nächsten 60 Monate ausläuft, bietet unser Produktpartner AXA Versicherung im Aktionszeitraum 21.02 – 30.04.2012 Forward-Darlehen an, die für 12 Monate aufschlagfrei gewährt werden.

Planungssicherheit durch lange Sollzinsbindung für Ihre Kunden

Unser Produktpartner Münchener Hypothekenbank bietet attraktive Angebote bei Sollzinsbindungen bis zu 30 Jahren. Auch hier haben Kunden, deren Sollzinsbindung innerhalb der nächsten 12 Monate ausläuft die Möglichkeit, sich diese guten Zinsen schon heute über ein Forwarddarlehen ohne Aufschläge zu sichern. Diese Aktion ist für den Zeitraum vom 16.02. bis 30.03.2012 vorgesehen.